Format facture électronique : pourquoi le PDF ne sera bientôt plus valable

Temps de lecture : 10 minutes2026 marque un tournant pour les entreprises françaises : l’entrée en vigueur de la réforme de la facturation électronique. Ce fichier PDF que vous envoyez quotidiennement à vos clients ne sera bientôt plus reconnu par les administrations fiscales comme une facture valide (cela vaut également pour les factures papier) pour satisfaire l’obligation de l’e-invoicing.

Cette révolution vise à moderniser les échanges commerciaux et lutter contre la fraude à la TVA. Pour les agences d’intérim, l’enjeu est de taille : entre nouveaux formats obligatoires, plateformes de transmission et mentions obligatoires renforcées, une refonte complète des processus s’impose.

Quel est le nouveau cadre juridique du format de la facture électronique ?

Format facture électronique : quelle est l’origine de cette réforme ?

Cette transformation trouve son origine dans l’article 153 de la loi de finances pour 2020 (n° 2019-1479 du 28 décembre 2019). Le législateur pose les bases d’une dématérialisation totale des échanges de factures entre entreprises. Mais il faudra attendre le décret n° 2022-1299 du 7 octobre 2022 et l’arrêté du même jour pour voir le dispositif se concrétiser.

Derrière ces textes se cache une réalité économique préoccupante. En France, la fraude à la TVA coûte chaque année entre 20 et 25 milliards d’euros à l’État, selon l’INSEE. En imposant des données structurées directement exploitables par les systèmes informatiques des administrations fiscales, le gouvernement mise sur le traitement automatisé pour détecter les anomalies. L’objectif ? Simplifier la vie des entreprises assujetties à la TVA française tout en renforçant le contrôle fiscal. Un double pari qui implique l’abandon des factures papier et des fichiers PDF non structurés.

Les deux volets complémentaires de la réforme de la facturation électronique

La réforme de la facturation électronique introduit deux volets distincts mais indissociables.

Le premier, l’e-invoicing, concerne les transactions entre entreprises assujetties à la TVA en France. Au plus tard au 1er septembre 2026, ces entreprises devront recevoir leurs factures au format électronique structuré pour leurs opérations B2B.

Aussi, les grandes entreprises et les ETI seront les premières à devoir envoyer leurs factures dans ce nouveau format structuré. Pour les PME et TPE, l’émission est reportée à septembre 2027. Les factures devront transiter par des plateformes agréées (PA).

Ces plateformes privées, immatriculées auprès de l’administration fiscale pour une durée de 3 ans renouvelable, sont habilitées à gérer les flux de facturation électronique des entreprises. Elles proposent une solution clé en main pour émettre et transmettre les factures électroniques aux clients et aux fournisseurs, tout en assurant la transmission à l’administration de certaines données liées aux transactions et aux encaissements.

Les factures devront également contenir un fichier de données structuré lisible par les systèmes informatiques.

Le second volet est l‘e-reporting. Il consistera à transmettre à l’administration fiscale les informations sur les transactions commerciales qui ne relèvent pas du e-invoicing, notamment celles réalisées avec des particuliers (B2C) ou à l’international. Les données seront également transmises à la Direction générale des finances publiques (DGFiP) via une PA.

Digital Technologies : la PA retenue par Enso

Pour accompagner nos clients dans la mise en conformité avec la réforme, nous avons choisi Digital Technologies comme plateforme agréée (PA).

Ce partenariat assure à nos clients :

- une conformité totale à la nouvelle réglementation ;

- des échanges sécurisés et standardisés ;

- une interopérabilité fluide avec vos outils habituels ;

- la possibilité de choisir Digital Technologies comme PA de réception ;

- la prise en charge par Enso de votre inscription dans l’Annuaire Général.

Pour en savoir plus, visionnez notre webinaire sur la facturation électronique.

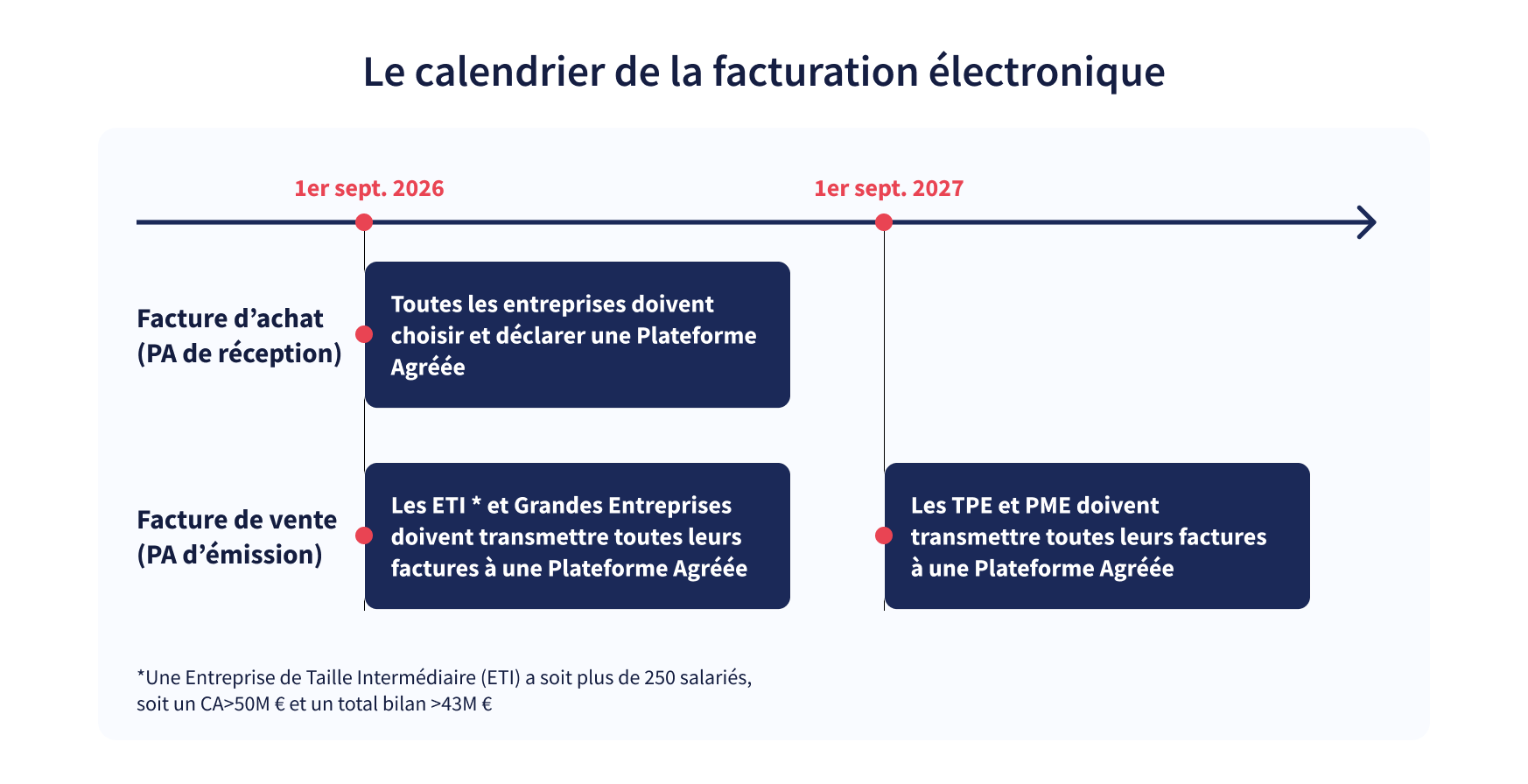

Quel est le calendrier légal à retenir ?

La transition vers la facturation électronique s’étalera sur deux ans.

Première échéance, le 1er septembre 2026 : toutes les sociétés devront être en capacité de recevoir des factures électroniques. Les grandes entreprises et les ETI devront également les émettre dans un format agréé. Pour ces structures, le compte à rebours est lancé. Elles doivent identifier leur PA et former leurs équipes.

Seconde échéance, le 1er septembre 2027 : les PME, TPE et travailleurs indépendants entreront dans le dispositif d’émission. Eux aussi devront adopter les formats structurés.

Pour les agences d’intérim, qui jonglent entre facturation de prestations et gestion administrative des intérimaires, ce calendrier impose une organisation millimétrée.

Pourquoi le PDF ne sera plus un format légal de facturation électronique ?

Le PDF : un format « non structuré » de facturation électronique

Un fichier PDF classique ne contient aucune donnée structurée. Les montants, les taux de TVA ou encore les numéros de SIRET restent prisonniers d’une mise en page figée. Impossible pour l’administration fiscale de les extraire automatiquement, de les vérifier, de les croiser avec d’autres données. Le traitement automatisé, pierre angulaire de la réforme, devient impossible.

Cette limite empêche la DGFiP de tracer les flux de TVA en temps réel et de détecter les anomalies.

La transition vers la facturation électronique « structurée »

Face à cette impasse, l’État impose un changement radical : passer à des formats électroniques standardisés capables d’être lus directement par les systèmes informatiques, sans intervention humaine.

L’objectif est double. D’abord, sécuriser la transmission des données entre entreprises. Les échanges de factures deviennent traçables, vérifiables, infalsifiables. Ensuite, automatiser le contrôle fiscal et, à terme, le pré-remplissage des déclarations de TVA.

En clair, une facture envoyée uniquement en PDF ne sera plus reconnue par l’administration, même si elle reste parfaitement lisible par un humain.

Quels sont les trois formats de facturation électronique officiels reconnus par la loi ?

Factur-X : le format hybride

Factur-X combine la lisibilité humaine et l’exploitation automatisée en intégrant des données XML structurées directement dans un fichier PDF hybride, c’est-à-dire un fichier PDF/A-3. Techniquement, ce XML est encapsulé dans le PDF sous forme de fichier joint, permettant une double lecture : visuelle pour l’utilisateur et automatisée pour les systèmes de gestion.

Pour les agences d’intérim, c’est la solution la plus pragmatique. Vos clients peuvent continuer à consulter leurs factures comme avant, tandis que les mentions obligatoires (montants, TVA, SIRET) sont automatiquement transmises aux administrations fiscales.

C’est également le format choisi par Enso pour accompagner ses clients dans cette transition vers la facture électronique. Notre logiciel permet de générer automatiquement des factures conformes au format Factur-X EN 16931, directement exploitables par l’administration fiscale et les plateformes agréées. Les agences équipées peuvent ainsi émettre, suivre et archiver leurs factures au format légal sans changer leurs habitudes de travail.

UBL (Universal Business Language)

Format structuré 100% XML, l‘UBL est un standard international utilisé dans les échanges commerciaux entre entreprises. Principalement exploité par les grands groupes, ce format permet une interopérabilité maximale entre systèmes informatiques de différents pays.

CII (Cross Industry Invoice)

Le format CII, autre standard structuré, s’oriente vers l’interopérabilité entre systèmes informatiques. Plus technique, il convient davantage aux entreprises multinationales ou aux intégrations complexes nécessitant une harmonisation des flux de facturation à l’échelle internationale.

En France, la majorité des entreprises opteront pour le format Factur-X, plus simple et conforme aux exigences nationales. Pour les agences d’intérim, ce choix apparaît comme le plus adapté aux contraintes du secteur.

Quelles obligations pour les agences d’emploi ? Quels sont les points de vigilance ?

Quelles sont les mentions obligatoires et données fiscales à renseigner ?

Chaque facture devra comporter des informations précises et complètes : le SIREN/SIRET valides des deux parties, le numéro de TVA intracommunautaire, les montants HT et TTC, sans oublier le détail de la TVA, ainsi que les données de paiement et d’encaissement.

Mais attention : ces mentions obligatoires ne suffisent plus. Le format Factur-X doit également respecter des contraintes techniques strictes. Toute erreur dans le fichier de données structuré (balise XML incorrecte, caractère interdit, champ manquant) pourra entraîner un rejet automatique de la facture par la PA. Pour les agences d’intérim qui gèrent des centaines de factures chaque mois, cette exigence impose une rigueur accrue dès la saisie initiale.

Pour éviter ces rejets, Enso a intégré dans Tempo des contrôles automatiques des mentions obligatoires dès la création du contrat et ce jusqu’à l’édition de la facture :

- vérification du numéro de SIRET via l’API de l’INSEE,

- contrôle du numéro de TVA intracommunautaire,

- alerte en cas de champ manquant.

Ces contrôles permettent aux agences d’intérim de corriger les erreurs avant émission et de garantir la conformité de leurs factures dès la première transmission.

Cycle de vie des factures électroniques et statut « encaissé »

La facturation électronique introduit une nouveauté majeure : chaque facture suit désormais un cycle de vie traçable tout au long de son parcours. De son émission jusqu’à son règlement, elle passe par quatre statuts obligatoires : déposée, rejetée, refusée, encaissée.

>> Transmission du statut de paiement : les entreprises devront notifier l’encaissement effectif des factures selon les modalités et délais définis par la réglementation.

Le statut « encaissé » doit être renseigné dans l’ERP une fois le paiement constaté. Cette information est ensuite transmise à la DGFiP par la plateforme agréée. Cette obligation transforme la facturation en un processus « vivant », où l’information fiscale se met à jour en temps réel.

Pourquoi l’archivage est important ?

Les factures électroniques doivent être conservées dans des conditions garantissant leur authenticité, leur intégrité et leur lisibilité pendant toute la durée légale de conservation. L’objectif est de pouvoir démontrer qu’aucune modification n’a été apportée après leur émission.

Enso prévoit d’intégrer cette fonction directement dans son environnement logiciel. L’archivage, sécurisé et conforme aux normes légales, sera géré par Enso selon la norme NF Z42-013, pour garantir la conformité légale sans démarche supplémentaire pour les agences.

En conclusion, la réforme du format facture électronique cristallise tous les enjeux de modernisation du secteur de l’intérim. L’abandon du PDF ne constitue pas une simple contrainte technique, mais une évolution stratégique qui transforme les échanges commerciaux et la relation avec les administrations fiscales.

>> Envie d’en savoir plus sur notre solution de facturation électronique et sur la manière dont Enso peut vous accompagner dans cette transition ? Contactez nos équipes.